时间: 2024-06-29 18:47:01 | 作者: 连接器产品注塑

主板首批注册制IPO企业启动发行。截至2023年3月20日,首批10家主板注册生效IPO企业进入发行阶段。

从网上申购日来看,中重科技、登康口腔时间最早,定于3月27日,4家定于3月28日,4家定于3月29日。

业界普遍对首批启动发行的主板注册制企业抱有不小的期待。不过,也有专家提醒投资者,注册制下盲目打新不可取,打新需要尽早适应注册制新规则,关注申购限额、配售比例、中签率等问题,投资的人要根据自身的投资需求和风险承受能力进行选择。

上周以来,全面注册制屡获新进展,经历了上市委会议审核后,10家企业抢先领跑,成为首批主板注册生效IPO企业,之后陆续披露初步询价等情况,正式启动发行。

值得注意的是,上述10家主板IPO企业创下多个“首批”记录。注册制下,该10家既是首批获受理的主板企业,也是首批过会企业,还是首批注册生效企业,从过会至注册生效仅用时3天。

10家企业将采用网下发行与网上发行相结合方式,通过向符合条件的投资者进行初步询价直接确定发行价格。“首发定价方案相对更透明、结果更可预期,信息不对称程度降低,在一定程度上缓解新股折价发行的问题,使得新股发行价格更加公允。”工业富联副总经理兼首席法务官解辰阳对《证券日报》记者表示。

根据公告信息,结合发行日期来看,中重科技、登康口腔快于其他公司一步,初步询价及网上申购日分别定于3月22日和3月27日,中信金属等4家公司均分别定于3月23日和3月28日,江盐集团等4家分别定于3月24日和3月29日。

“全面注册制实施后,完善以机构投资者为参与主体的询价、定价、配售等机制,充分平衡好发行人、承销机构和投资者之间的利益,实现新股市场化发行。加之市场前期已有科创板和创业板试点注册制的成功经验,相信主板IPO项目的询价与申购将会平稳实施。”联储证券投资银行资本市场部发行承销业务总监裴娟对《证券日报》记者表示。

从拟上市板块来看,上述10家企业中,中信金属、中重科技、常青科技、江盐集团、柏诚股份拟在沪市主板上市,其余5家则拟登陆深市主板;从拟募资金额来看,10家拟募资总额174.39亿元,其中,陕西能源(60亿元)、中信金属(40亿元)、中电港(15亿元)募资额居前;从行业分布来看,按证监会行业分类,其中6家来自制造业,其余来自批发和零售业等行业。

受访专家普遍认为,主板注册制企业有望受到市场热捧。华鑫证券首席策略分析师严凯文对《证券日报》记者表示,市场普遍看好这些企业的未来发展前景,认为它们拥有较高的投资价值。

沪深交易所一直积极做好各项准备工作,确保全面实行注册制相关工作顺利推进,为投资者“打新”注册制下的主板股票提供了保障。

2023年3月18日,沪深交易所联合相关机构,组织开展全面实行注册制发行业务通关测试及交易业务全网测试。测试完成后,沪深两市全面实行注册制的网上发行业务相关技术系统正式上线,沪深两市可以根据业务安排启动全面实行注册制的网上发行业务。

在业界看来,随着主板注册制股票发行的临近,投资者打新急需适应注册制下新变化。

“主板实施注册制下,投资者需要注意新股二级市场涨幅不及预期甚至破发的风险。打新不是稳赚不赔。”裴娟表示。

严凯文分析称,对于投资者而言,一方面,注册制下主板新股不再有23倍市盈率的限制,投资者更加需要注意新股的质量和风险。另一方面,新股的估值将进一步分化,优质企业与资质平庸甚至基本面较差的企业分化会更加明显,投资者需要对企业信息进行细致的分析和评估,避免盲目跟风。同时也需要注意的是,网上发行存在着一些风险,如申购限额、配售比例、中签率等问题,需要投资者依据自己的投资需求和风险承担接受的能力进行选择。

“主板实施注册制后,虽然基于申购规则的改变,中签率预期会有一定提升,但是定价规则的改变会导致股票发行的定价逻辑可能会被改变,首发价格定价更加公允。投资者在参与认购股票前,需要对新股价格变动趋势作出更加科学、深入的投资分析,对交易策略进行完善。”解辰阳建议。

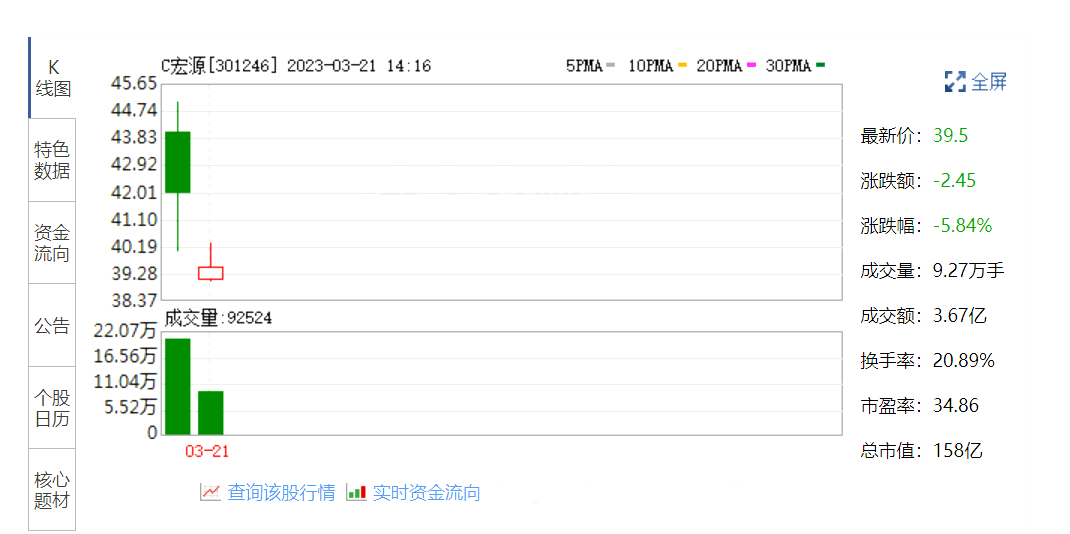

今年以来沪深两市首只上市首日便破发的新股出现。2023年3月20日,宏源药业(简称“N宏源”)在创业板挂牌上市。N宏源发行价为50元/股,开盘即破发,盘中跌幅一度扩大至20%。截至收盘,N宏源下跌16.10%,报41.95元,全天换手率46.19%,成交金额8.4亿元。以当天收盘价计,投资者中一签亏损超4000元。

昨日上市的另一只新股通达海,虽然发行价高达95元/股,但收盘上涨17.40%,投资者单签盈利超8000元。

整体而言,今年以来新股市场表现十分好。Choice多个方面数据显示,今年以来,沪深两市共有38只新股上市,首日平均涨幅为52.80%。其中,英方软件、茂莱光学、裕太微、湖南裕能、阿莱德、中润光学等6只新股的上市首日涨幅超100%。

赚钱效应方面,今年以来已诞生两只“大肉签”。2023年2月10日,科创板新股裕太微上市首日大涨152.70%,单签盈利超过7万元,成为今年以来“最赚钱”的新股;3月9日,科创板新股茂莱光学上市首日大涨175.39%,中一签赚超6万元,位居今年以来新股赚钱榜第2名。

公开资料显示,宏源药业是一家集有机化学原料、医药中间体、原料药及医药制剂研发、生产和销售为一体的高新技术企业。此外,公司还生产锂电池电解液的主要材料之一——六氟磷酸锂。

宏源药业的发行市盈率为41.21倍,高于中证指数有限公司发布的“C27医药制造业”最近一个月26.98倍的平均静态市盈率。从业绩变化趋势看,宏源药业招股书显示,预计2023年一季度实现净利润1.28亿元至1.53亿元,同比下滑27.60%至13.46%。

德邦证券研究所副所长、首席策略分析师吴开达表示,在全面注册制的背景下,今年“打新”更须聚焦性价比。发行市盈率较高的新股破发概率较大、首日平均涨幅较低。一方面,新股发行市盈率过高是导致破发的重要的因素之一,低发行市盈率新股或是更安全的打新选择;另一方面,新股是不是具备一定的盈利能力也是市场考虑的重要因素。

华金证券策略分析师李蕙提示,高频情绪指标短暂升温后于上周回落,新股周期高位下行或还在途中。短期来看,考虑到在周期及供给的共同作用下,新股周期下行趋势可能继续。而本周开始即将进入上市公司业绩密集发布期,业绩扰动风险也将增加,新股板块的全面行情或还得等待。

新股投资方向上,李蕙表示,当新股呈下行周期态势时,外部事件或主题驱动将成为新股板块活跃的核心;短期来说,建议布局尚在发酵的主题板块或个股为主,但跟着时间推移,须更为警惕波动节奏;同时,对于调整相对充分的部分高确定性成长新股,或可择机提前布局,以时间换空间。

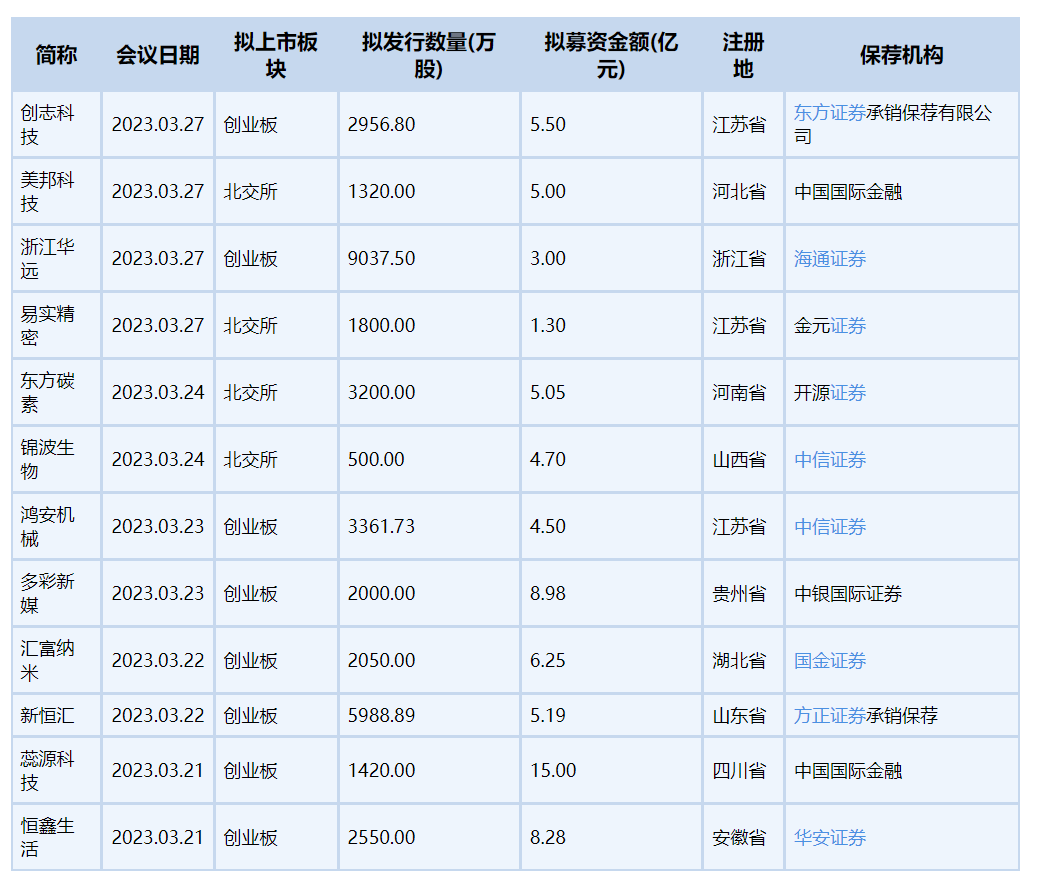

证券时报·数据宝统计,根据深交所、上交所、北交所上市委会议公告, 将有12家企业首发事项上会。

从拟上市板来看,创志科技、浙江华远等8家企业拟创业板IPO;美邦科技、易实精密等4家企业拟北交所IPO。

拟募资额方面, 即将上会的12家企业中,拟募集资金最多的是蕊源科技,预计募集资金15.00亿元,募资拟投向封装测试中心建设项目、研发中心建设项目、补充流动资金、电源管理芯片升级及产业化项目等项目。其次是多彩新媒、恒鑫生活,拟募资金额分别为8.98亿元、8.28亿元。地域分布看,即将上会企业中,江苏省有3家企业上榜,山东省、山西省、四川省、浙江省、安徽省、贵州省、河北省、河南省、湖北省分别有1家企业上榜。

拟上会公司中,按保荐人统计,蕊源科技、美邦科技等2家公司的保荐人为中国国际金融;锦波生物、鸿安机械等2家公司的保荐人为中信证券。

恒鑫生活以原纸、PLA粒子、传统塑料粒子等原材料,研发、生产和销售纸制与塑料餐饮具。

汇富纳米是一家专门干气相二氧化硅、气相法氧化铝、气相法二氧化钛三大类别纳米粉体材料的研发、生产和销售的国家级专精特新“小巨人”企业。

新恒汇是一家集芯片封装材料的研发、生产、销售与封装测试服务于一体的集成电路企业。

鸿安机械主要是做智能物流技术装备的研发、设计、制造和销售,并提供专业化的项目实施及运维服务。

浙江华远是一家专注于定制化汽车系统连接件研发、生产及销售的高新技术企业,是浙江省经济和信息化厅评定的浙江省“专精特新”中小企业。

锦波生物主营业务为以重组胶原蛋白产品和抗HPV生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。

美邦科技以化工新材料、生物健康领域的绿色制造技术研发为基础,为客户提供关键技术解决方案,并从事四氢呋喃、甲苯氧化系列新产品等绿色技术产业化产品的研发、生产和销售。(数据宝)

迅达工业此次IPO的失利与2022年底,创业板“三创四新”标准细化新规的“新政”有关。

2022年12月30日,经中国证监会批准,深交所正式对外发布了《创业板企业发行上市申报及推荐暂行规定(2022年修订)》(下称《暂行规定》)。

也正是在该《暂行规定》中,注册制下创业板定位评价标准被首次以财务数据指标予以客观具象化。

《暂行规定》中规定,需符合以下三个标准之一才能够很好的满足创业板对成长型创新创业企业的要求:

一是最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元,且最近三年营业收入复合增长率不低于20%;

二是最近三年累计研发投入金额不低于5000万元,且最近三年营业收入复合增长率不低于20%;

三是属于制造业优化升级、现代服务业或者数字化的经济等现代产业体系领域,且最近三年营业收入复合增长率不低于30%。

不过若最近一年营业收入金额达到3亿元的企业,或者按照《关于开展创新企业境内发行股票或存托凭证试点的若干意见》等相关规则申报创业板的已境外上市红筹企业,不适用前款规定的营业收入复合增长率要求。

在迅达工业此次IPO报告期最近三年内,即2019年至2021年内,其营收规模较小,但胜在较为稳定。

据迅达工业之前披露的财务多个方面数据显示,截至其正式申报IPO的2022年为止,其年营收皆未超过3亿规模,2019年至2021年间,其分别录得营收为2.3亿、2.27亿和2.4亿,对应的扣非净利润则分别为4273.67万、4798.64万元和5691.66。

无论是营收规模还是盈利能力,迅达工业在目前所有申报创业板上市的企业中,皆排位在尾部。

但最为致命的还是迅达工业在IPO报告期内的营收增长明显难以满足《暂行规定》的硬性指标。

按《暂行规定》有关条件,最近一年营收规模不足3亿的企业,需“最近三年营业收入复合增长率不低于20%”,否则将视为不满足创业板对成长型创新创业企业的要求。

显然,若以2019年至2021年为“最近三年”测算,迅达工业在该段时间内的营收的复合增长率才仅仅2.7%,与要求的三年内营收复合增长率20%以上相差甚远。

发行人主要是做汽车传动系统零部件产品的研发、生产和销售,目前产品包 括汽车变速器用同步器总成、齿毂、齿套及紧固件、其他粉末冶金件等相关产品。

自成立以来,公司秉持“开拓创新、追求卓越”的经营理念,以响应及时、 经验比较丰富的配套开发能力为基础,以质量放心可靠、供应稳定的工业化制造能力为保 障,为客户提供高品质、超高的性价比的汽车零部件产品。公司具备拥有专业的金属材料 精密产品研究开发、生产、加工能力,围绕粉末冶金、热处理、数控加工、模具设计 与制造等核心环节,逐步的提升技术、工艺水平,所生产的产品具有精度高、耐磨 性强、抗压性好、常规使用的寿命长等特点

公司实际控制人为潘高杰、潘彰、潘新宇,潘高杰和潘彰系兄弟关系,潘 高杰和潘新宇系父子关系。

截至本招股说明书签署日,潘高杰直接持有迅达工业 1,785 万股股份,占 比 30.62%,潘彰直接持有 1,015 万股股份,占比 17.41%,潘新宇直接持有迅达 工业 700 万股股份,占比12.01%。此外,潘高杰、潘彰、潘新宇通过盛迅达间 接持有迅达工业 2,000 万股股份,占比 34.31%。潘高杰、潘彰、潘新宇通过直 接和间接方式合计持有公司 5,500 万股股份,占比 94.34%,系公司实际控制人。

截至本招股说明书签署日,潘高杰担任公司董事长职务,潘彰担任公司董事、 总经理职务,潘新宇担任公司董事职务。

2022 年 2 月 22 日,潘高杰、潘彰、潘新宇签署《一致行动协议》,约定: 在各方行使股东权利时采取相同的意思表示,以保持并巩固其在公司的实际控 制地位。各方约定在公司股东大会中,就各种会议提案及表决(包括但不限于 公司董事、监事提名及投票选举,和公司各项经营决策的事项),进行一致 意思表示,在直接或间接行使股东权利和履行股东义务方面从始至终保持一致行动。在不违背法律和法规、《公司章程》情况下,各方将在公司的股东大会召开前先 就会议所要表决的事项做充分的协商沟通,形成一致意见后,在公司的股东 大会进行一致意见的投票;协商不成时以潘高杰的意见作为统一表决意见。

“发行人为境内企业且不存在表决权差异安排的,市值及财务指标应当至少 符合下列标准中的一项:

(二)预计市值不低于 10 亿元,最近一年纯利润是正且营业收入不低于 1亿元;

(三)预计市值不低于 50 亿元,且最近一年营业收入不低于 3 亿元。”

根据立信所出具的《审计报告》,公 司 2020 年度、2021 年度经审计的扣除非经常性损益前后孰低的归属于母公司所 有者的净利润分别为 4,798.64 万元、5,372.99 万元,均为正且累计净利润不低于 人民币 5,000 万元。

根据申请文件:(1)报告期各期发行人研发费用为 1,070.80 万元、1,075.77 万元、1,075.77万元和 576.76 万元。发行人形成了粉末冶金齿毂压制自动化技术、粉末冶金齿毂烧结技术及自动化技术、齿毂铬基原材料的开发与应用、齿毂扭转疲劳试验技术等 10 项核心技术。

(2)2021 年度,发行人同步器总成销量为 502.40 万件,在同步器领域的市场占有率约为 16%。目前同步器在手动变速器 MT、自动变速器的 AMT、DCT类型得到应用,而 AT、CVT 不使用同步器。

(3)MT/AMT 变速器方面,上汽变速器、青山工业和万里扬稳居行业前三位,DCT 变速器方面,大众变速器长期位居行业第一。外资品牌变速器企业一般会用贺尔碧格、代傲、舍弗勒等具有较高知名度的跨国企业的产品。

(4)发行人认为,DCT 变速器在新能源汽车领域有良好的应用前景,有望随着新能源汽车行业的发展和技术的不断成熟,在自动变速器领域取得更高的市场份额。

(5)2022 年上半年,作为我国汽车产业重镇的吉林省、广东省、上海市等地先后出现疫情,导致汽车行业受到冲击,整车产销下降,因此导致对汽车零部件的需求下降。

请发行人:(1)结合报告期各期研发投入增长较慢、总额偏低的情况,说明发行人创新性的来源及具体体现,发行人在粉末冶金技术应用和生产的基本工艺方面的创新与研发投入不匹配的原因,发行人是不是具备持续创造新兴事物的能力,创新工艺是否系行业通用技术。

(2)区分应用的变速器类型说明发行人的收入结构,区分要不要装配同步器说明不同自动变速器类型在终端汽车的应用情况、变化趋势;需要装配同步器的变速器细分竞争领域中,自主品牌与外资合资品牌的竞争情况,自主品牌、外资合资品牌的同步器供应商情况,发行人是不是具备开拓新客户的能力。

(3)说明报告期发行人收入规模较小、收入增长较慢的原因;同步器的平均单价、单车配置数量、单车耗用价值,结合 MT、AMT 和 DCT 未来应用趋势等测算发行人同步器产品的市场容量,发行人在主要客户处(如上汽集团、长安集团)当前渗透率水平及成长空间;结合发行人现有产品应用于不同变速箱类型的收入结构(MT、AMT 和 DCT 等)、未来业务发展趋势、客户拓展计划及发展状况等说明发行人所在领域有没有成长性及具体依据。

(4)说明新能源汽车与传统内燃机汽车对变速器、同步器工况技术方面的要求的比较情况,当前不同变速器类型在新能源汽车领域的应用情况,“DCT 变速器在新能源汽车领域有良好的应用前景”的具体依据,如未大规模应用的、充分说明原因及应用难点。

(5)结合发行人主要客户在新能源汽车变速器领域的竞争情况,发行人产品在新能源汽车中应用情况、应用于新能源汽车的技术储备情况等,说明新能源汽车渗透率提高对发行人所在领域的影响,发行人的应对措施、持续经营能力是不是会出现重大不利变化。

(6)区分商用车、乘用车说明发行人同步器产品应用的收入结构、主要客户、对应品牌或车型;结合报告期内及 2022 年以来商用车、乘用车产销量变动说明发行人同步器产品与汽车市场变动情况是否匹配。

(7)结合 2022 年 1-6 月业绩的同比变化、在手订单、新产品及新客户开发情况、新定点获取情况等说明疫情对发行人业绩影响详细情况。返回搜狐,查看更加多