时间: 2024-05-12 06:46:19 | 作者: 粉末冶金模具配件

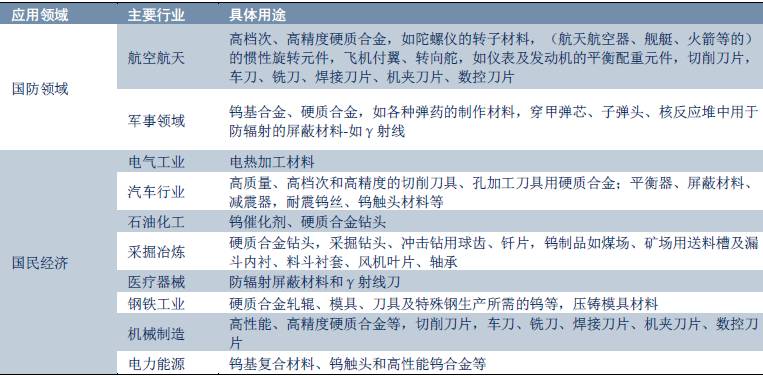

钨用途广泛,主要使用在于金属加工、机械、电子、矿业、重型制造业、石油化学工业等领域,应用达到总消费量的

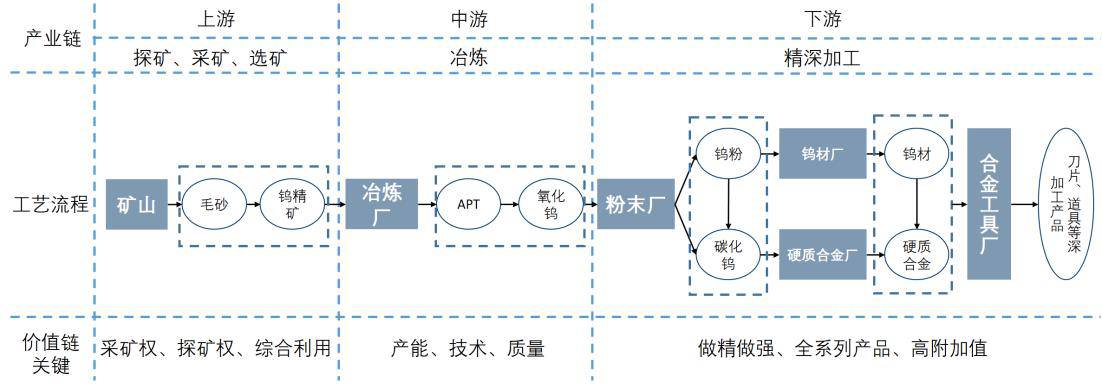

钨产业的价值链呈现“两头高、中间低”的特点。上游钨矿采选和下游高端硬质合金的利润水准较高;而中游冶炼、制粉及钨材的利润率较低。

随着科技日新月异的发展、技术进步和新产品的开发,钨将发挥更为重大的作用,具体表现在以下几个方面:

在钨的主要应用领域中,目前尚未发现钨的直接替代品,作为一种重要的不可再生的稀缺战略资源,美国、俄罗斯等大国先后建立了钨的战略储备。钨的优良特性在正常的情况下不能用其他材料来代替。由于钨用量较小,日后开发出新的钨应用领域,将会刺激钨需求的增长。

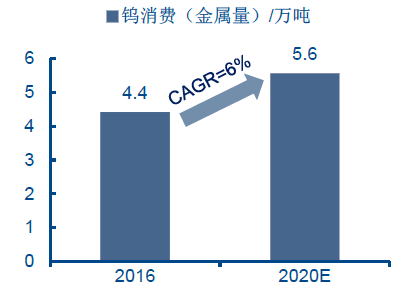

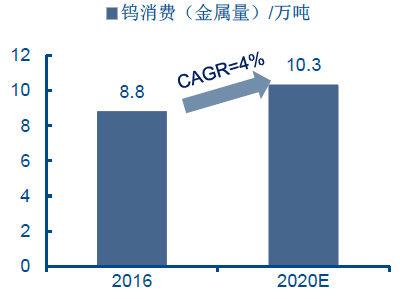

全球钨消费增速平稳。根据中国钨业协会数据,2016年中国钨消费约4.4万吨(金属量)。根据中国钨工业发展规划预测,到2020年,全球钨需求量可达10.3万吨,CAGR达到4%;中国钨消费量达到为5.55万吨,CAGR为6%。

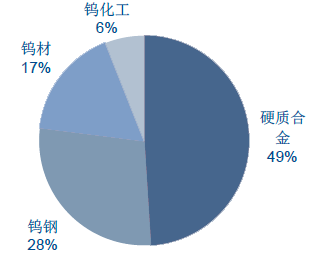

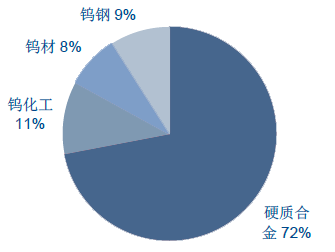

从消费结构来看,钨的下游消费包括钨钢(高速工具钢)、钨材(钨丝和钨电极等)、钨化工(催化剂和颜料)和硬质合金(切削工具)等,其中附加值最高的硬质合金是我国钨消费最主要的领域,2016年占比接近50%。相比之下,欧洲钨消费结构中硬质合金占比高达72%,钨钢仅为9%。

随着中国高端装备制造业的发展,高端硬质合金产品质量与国外差距缩小,钨产品向高性能、高精度、高的附加价值方向发展,有望带动钨消费稳定增长。

硬质合金高端数控刀具市场广阔。全球硬质合金消费中,金属切削工具占比达22%,但消费产值占比高达65%,是硬质合金附加值最高的消费领域。随着我们国家高端制造业的发展和加工市场需求的进一步凸显,预期高端硬质合金需求逐步提升,带动钨消费持续增长。

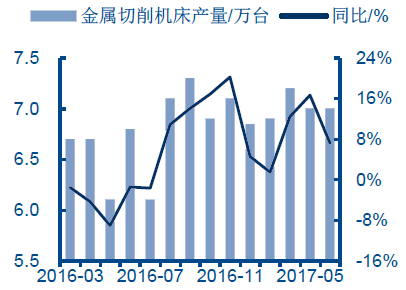

金属切削机床用硬质合金刀具迎来快速地发展。截止2017年6月,全国金属切削机床产量40万台,同比增长8.7%。数控切削机床在刀具的使用上更加多样化,配置的刀具种类数都是十几种以上,具有高的附加价值的机床硬质合金刀具市场将迎来快速地增长,势必对钨的消费产生拉动作用。

根据钨行业“十三五”发展规划预测,“十三五”期末,我国硬质合金年产量要达到3.3万吨,年出售的收益360亿元,年出口量1万吨;高端硬质合金数控刀片年产能4亿片、年销量3亿片,硬质合金整体刀具年产能1.2亿支,年销量1亿支,PCB钻头年产量8亿支,硬质合金棒材年产量8000吨,硬质合金企业上市公司超过30家。

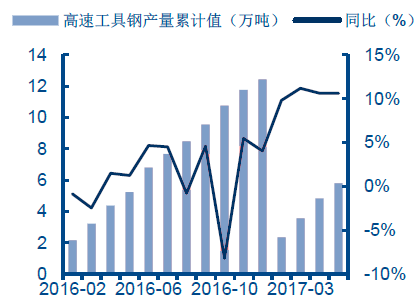

特钢作为钨的另一个主要消费领域,占钨消费约为28%,钨在高速工具钢中质量占比约为7%。截止2017年5月,全国粗钢中高速工具钢产量57744吨,同比增长10.6%,累计消费钨金属4039吨。

我国当前特钢产量仅占粗钢总产量的6%左右,与发达国家差异巨大,随着我们国家钢铁工业转型升级,特钢产量占比将稳定提升,长久来看对钨消费有拉动作用。

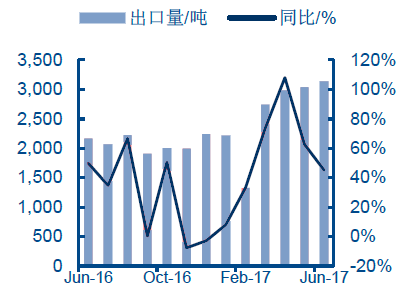

海关多个方面数据显示,2017年钨品出口持续增长,1-6月中国出口钨品合计1.54万吨,同比增长53%;从国别来看,2017年1-5月,三大主要出口地区出口量大面积上涨,美国、日本、欧盟市场涨幅分别达到101.6%、43.2%和33.2%。

同时,从我国钨品出口产品结构来看,以硬质合金为代表的高的附加价值产品出口量持续上升,2016年达到5741吨,同比增长10.9%;而钨的中间产品如钨丝、碳化钨等出口量下降,反映了我国钨品出口结构优化,向中高端迈进,竞争力逐渐增强。

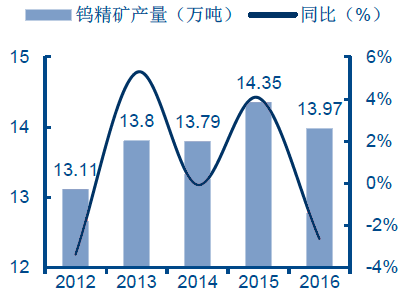

据美国地质调查局统计多个方面数据显示,2016年全球探明的钨储量为310万吨,大多分布在在中国、加拿大、俄罗斯等国。其中我国钨资源储量达190万吨,全球占比超过60%。同时我国也是世界上最主要的钨生产国,2016年我国钨矿产量达7.1万吨金属量,占全球总产量的82.2%。

近年来,由于钨储量消耗较大,面临保障程度严重不足的问题。另外,八大坞企联合限产、国储局四次收储以及行业监管的加强,也让我国钨供给持续收缩。

由于上游供给收缩和下游消费平稳增长,钨行业长期以来供给过剩的局面有望缓解,供需情况改善。预计2017年全国钨消费4.6万吨,供求关系将从过剩逐渐转为紧平衡。

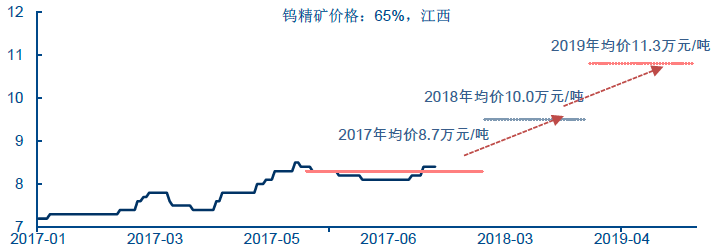

2015年以来,钨精矿价格大大跌破8.5万元/吨的矿山开采成本线,钨精矿生产商基本全面处于亏损状态。大部分矿企进入限产状态,部分小型矿山企业进入停产退出状态,钨精矿整体产能有所收缩。

2016年,钨精矿和APT价格处于波动中,国家收储和环保督查等行动在短期内迅速抬升有关产品价格,钨精矿和APT均价为6.92万元/吨和10.56万元/吨。

在多轮政策的作用下,2017年以来,供给端呈现紧缩状态,推动钨精矿等相关这类的产品价格进入上升通道,截止2017年7月,钨精矿价格持续上涨至8.8万元/吨,较年初上涨22.2%,APT价格为13.7万元/吨,较年初上涨25.7%。

据预测,2017年下半年钨精矿价格有望升至9万元/吨的高位,达到2015年以来的峰值,2017年全年钨精矿均价约为8.7万元/吨,随着供需关系的进一步改善,2018/19年钨精矿均价在10.0/11.3万元/吨左右。

中国钨企业主要有五矿有色、江钨集团,厦门钨业,章源钨业等八大钨供应商,八大钨供应商累计控制391.9万吨钨资源金属储量,钨精矿供应量占全国的总量55%,目前钨资源基本为五矿、厦钨、江钨等少数供应商垄断。

中国占据全球40%以上的硬质合金市场规模,但在高端硬质合金200亿元左右的市场中,80%仍然依赖进口。我国硬质合金行业公司超过2000家,企业平均年产量不到100吨,年产量超过1000吨的企业仅有株洲硬质合金、厦门金鹭、自贡硬质合金等少数几家。国内硬质合金产品同质化竞争严重,利润空间较低。