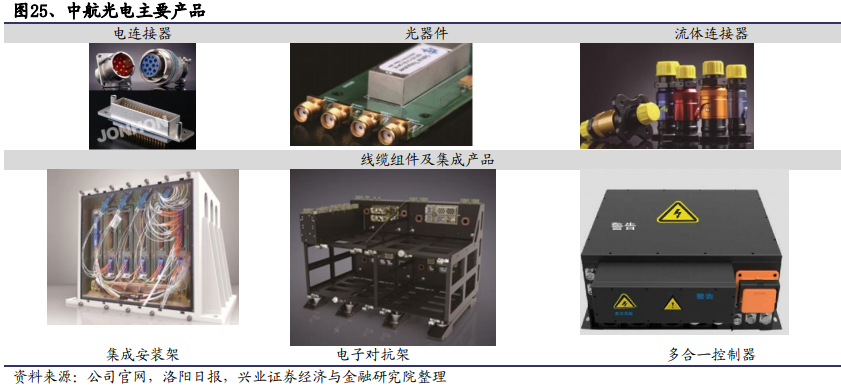

中航光电是专门干高可靠光、电、流体连接器及相关设备的研发、生产、销售与服务,并提供系统的互连技术解决方案的高科技企业。公司基本的产品包括电连接器、光器件及光电设备、线缆组件及集成产品、流体器件及液冷设备等,大多数都用在航空、航天等防务领域以及通讯与数据传输、新能源汽车、轨道交通、消费类电子、工业、能源、医疗、智能装备与机器人等民用高端制造领域。

一提到军工,大家可能会想到年均不到10%的增长率和极高的市盈率,中航光电则不同。中航光电是军工板块中高成长、低估值稀缺标的,增长稳健,上市以来收入和净利润复合增速分别为 26.34%、23.83%,仅 17 年收入增速因军改影响在 10%以下,并实现了连续十年的业绩正增长。公司当前市盈率为39倍,在军工股中并不算高。

公司隶属于航空工业集团,是中国顶级规模的专门干军工防务及高端制造领域高可靠光、电、流体连接器研发生产并提供系统连接技术解决方案的高科技企业,下游涉及航空、航天、船舶、电子、通讯、新能源汽车、轨道交通等领域,已是国内中高端连接器领域的隐形冠军。公司凭借自身在军品市场的绝对领头羊和高端民用市场的领头羊,2018年获评中国电子元件百强企业第十三名,在连接器企业中排名第二。

公司军民用连接器发展均衡,营收规模较大,军品收入占公司收入一半左右,下游涉及航空、航天、船舶、通信指挥、电子、兵器等几乎所有军工领域,市场占有率高,其中在航空领域的市场占有率达 60%以上,在舰船领域市场占有率约为40-50%,综合竞争优势突出。整体市场占有率超过航天电器等其他 4 家制造商的总和,且近年来中航光电的市场占有率呈逐年上升的趋势,2017 年度其市场占有率大约为 43%。

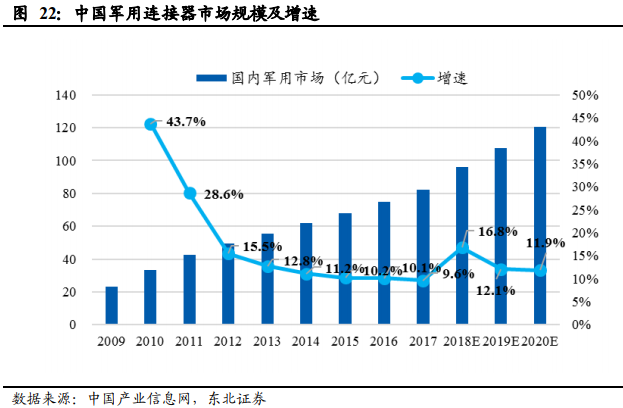

过去的近 10 年国内军用连接器市场发展迅速,2009 年至 2017 年国内军用连接器市场规模由 23.1 亿元增长至 82.2 亿元,复合增长率约为 17.2%。随着军改和“十三五”进入末期,武器装备的采购订单将迅速增加,国内军用连接器的市场规模也将随之逐步扩大。据分析师预测,未来中国军用连接器市场增速将超过10%。

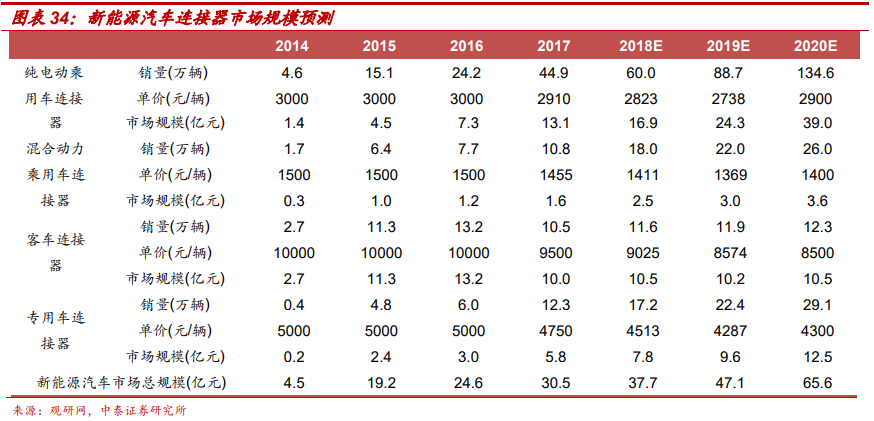

新能源汽车的发展为车用连接器带来了新的机遇,连接器的数量和性能要求都大幅度的提升,中航光电借用军用连接器优势,迅速抢占市场。传统汽车为弱电,而新能源汽车的需求为高电压、大电流的连接器,传统连接器厂商的转型难度较大。公司基于军品技术,在新能源车连接器领域有近 10 年的积累,与奇瑞、江淮、比亚迪、宇通、中通等自主品牌车企和龙头电池企业宁德时代、国轩高科有着长期深度合作,市场占有率国内第一。

新能源汽车连接器不仅数量大,且价格更高。传统汽车上连接器数量约为 500 个,新能源汽车单车连接器使用量可达 800-1000 个。由于高压连接器的材料性能、质量发展要求和制造精度比较高,同时电动汽车接口复杂多样,安全性能检测项目增加连接器的生产所带来的成本,新能源汽车用连接器产品附加值更高。《电子科技类产品世界》数据表明,一辆普通的混合动力汽车连接器产品成本 200 美元左右,电动汽车可高达 300-500 美元。据预测,未来两年新能源汽车连接器市场规模增速超过30%。

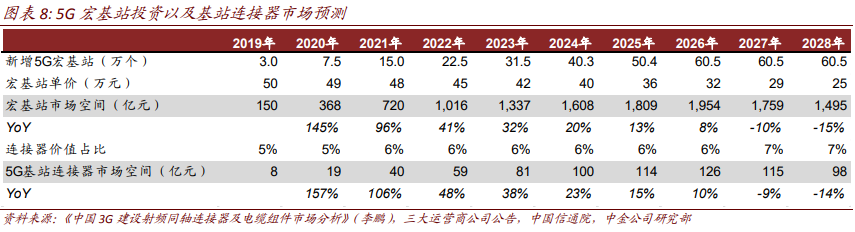

连接器在通信及数据传输上的应用在网络设备、无线网络基础设施、电缆设备等方面,在通信设施中的价值占比约 3~5%,在一些大型通信设施中价值占比超过 10%。据分析师预测,5G基站连接器将在2020年之后的3-5年迎来快速地增长,市场空间将超过100亿元。

中航光电是国内最大、全球排名前十的通信连接器供应商。公司先后与华为技术有限公司、深圳市中兴康讯电子有限公司、NOKIA(诺基亚公司)、GE(美国通用电气公司)等重要用户建立了良好的合作伙伴关系。公司通讯产品收入占民品收入的一半,仍是最主要的民品收入来源。公司的高速传输产品正在慢慢地打入通讯系统的核心网领域。公司 56Gbps 高速连接器中标“2016 年强基工程”,成为国际上第二家、国内首家拥有 56Gbps 高速连接器的高速互联解决方案的供应商,56Gbps 高速连接器是应用于高速互连系统传输速率最高的元器件,大量应用于数据网络领域、无线通信领域、军用计算机等关键装备,是 5G 移动通信、超级计算机等先进通信技术和数据网络技术发展必备的关键元器件。