时间: 2024-06-27 17:23:50 | 作者: 医疗产品注塑

石化、贸易商库存继续一下子就下降,检修逐渐增多叠加产量下降,原油价格持续上扬,包装膜维持6成以上开工,管材高开工支撑其价格高位。做空的驱动是农膜需求不佳,补库意愿较弱,5月下旬-6月进口到货量将增多,上游利润空间充足。预计下周聚乙烯价格先扬后抑为主。现在着重关注库存流转,下游需求,油价波动等情况。

趋势交易层面,目前期货价格受自身供需和原油影响较大,从基本面看,上游和贸易商持续去库,而下游补库意愿有限。经历持续上扬后形成6820附近较强的压力位,短期价格大概率将宽幅波动,关注5月底-6月的低价货源的冲击,检修兑现情况和油价走势,可进行塑料相关品种对冲操作。

整体来看,短期内库存流转顺畅,但下游需求堪忧,价格持续上行将受阻,PE价格波动幅度预计在150-250元/吨范围内。

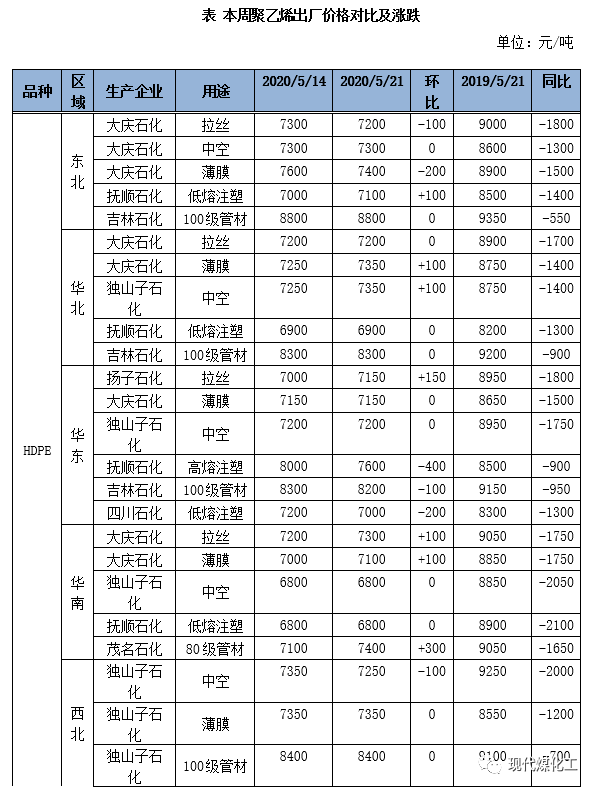

本周PE出厂价上涨为主,区间幅度在100-300元/吨,个别低压产品出厂价有所下调,幅度在100-400元/吨不等,其中高熔注塑价格跌幅最大。随着炒作热情的降温及供应量的增加,高熔注塑产品价格大大下跌,据了解目前神华包头8920厂提价6450元/吨无成交。

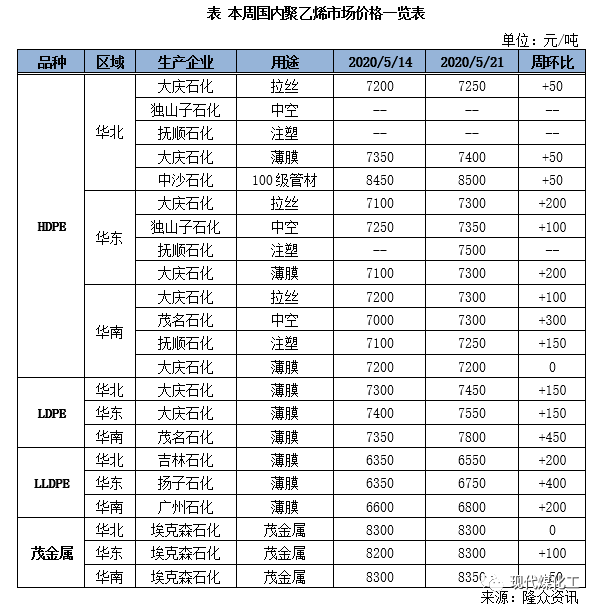

本周国内聚乙烯市场行情报价上涨,涨幅在50-350元/吨不等。随着国内检修装置的增加,部分地区货源出现供应紧张状态,再加上原油走高及两会对于情绪面的支撑,市场行情报价开始上扬。其中线性价格涨幅略大于其他品种,华南线性货源略紧,价格比华北地区高300元/吨。华北地区受中沙停车,延长中空计划推迟等原因,导致该区域中空货源偏少,预计中油中空产品下周或陆续到达市场。

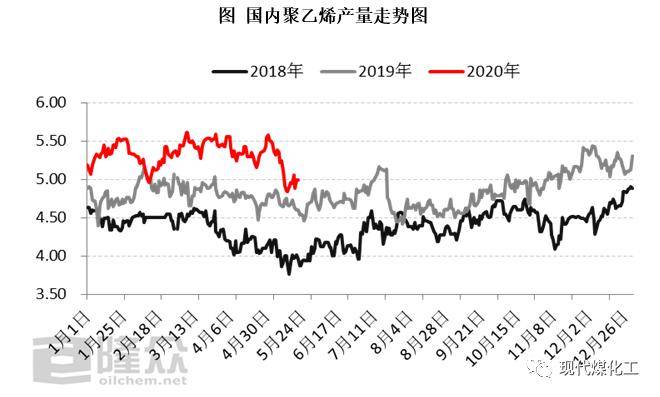

本周期,国内企业聚乙烯总产量在34.72万吨,环比上周减少0.8万吨。其中HDPE产量15.89万吨,环比减少0.63万吨;LDPE产量4.71万吨,环比减少0.18万吨;LLDPE产量14.12万吨,周环比增加0.02万吨。

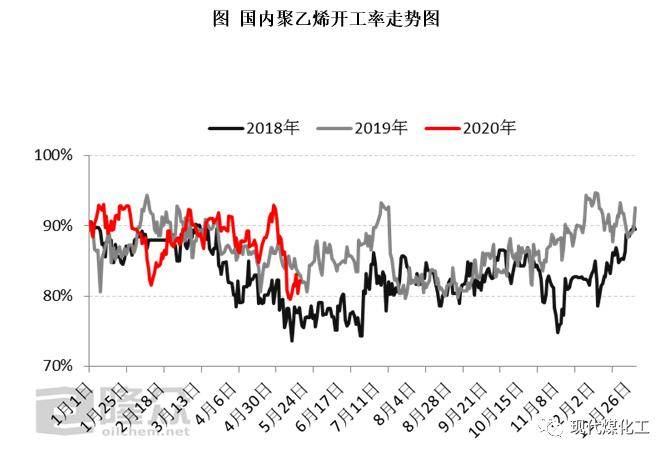

本周期(5月15日-5月21日)聚乙烯企业平均开工率在81.62%,与上周期数据(83.5%)相比下降1.88%。

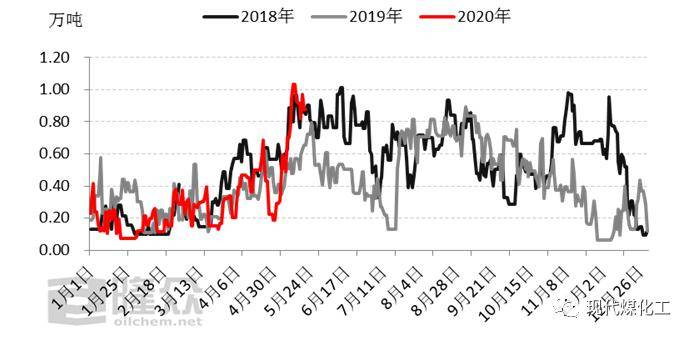

本周期,国内PE装置检修影响量在6.3万吨,较上周增加0.6万吨。其中低压检修影响量在2.2万吨,较上周减少0.11万吨;高压检修影响量在1.47万吨,较上周增加0.13万吨;线.需求情况分析

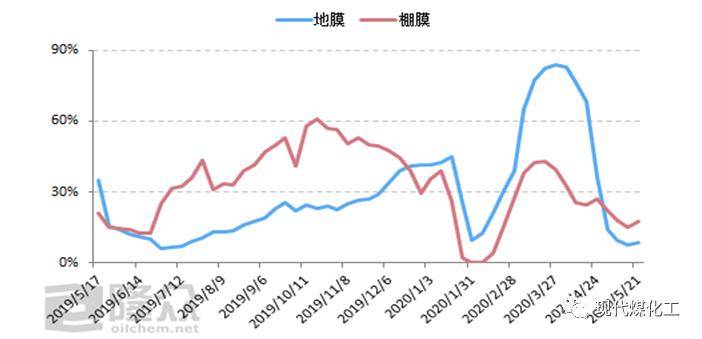

本周农膜企业整体开工率在14.9%,周环比+1.8%。棚膜企业开工率17.5%左右,周环比+2.2%;地膜开工率8.7%左右,周环比+1.0%。农膜生产淡季来临,停车检修企业增多,开工企业维持少量生产为主。(注:隆众农膜网已正式上线,农膜相关分析请从农膜周报查阅,给您造成不便请见谅)

据隆众资讯统计,本周期两桶油PE总库存继续下降,周环比跌幅18.93%。其中中石化PE库存环比上周下降33.15%;中油PE库存环比上周降10.92%。(备注:本版块采用数据为中油、中石化PE全国总库存)

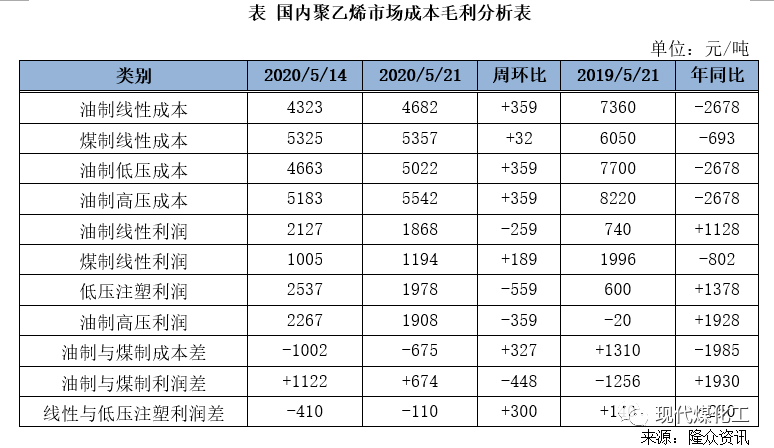

本周油制线元/吨。煤制聚乙烯线元/吨。油制与煤制聚乙烯相比,两者生产所带来的成本差在675元/吨,利润差在674元/吨。

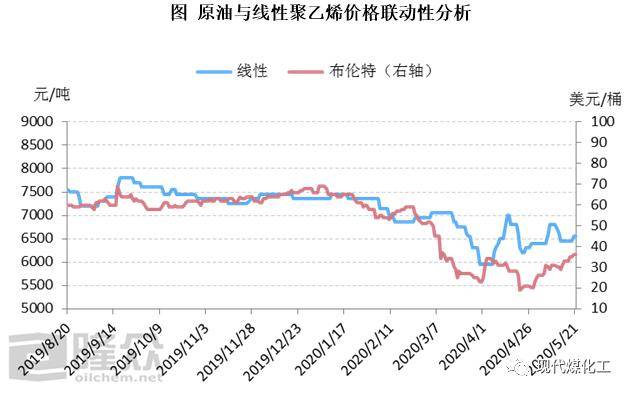

分析OPEC+联合减产继续稳步推进,OPEC秘书长对减产执行情况和近期的油价反弹表示满意,美国原油产量连续 7 周下降,且最新多个方面数据显示俄罗斯原油产量降至 872 万桶/日,已接近减产规定配额。需求端来看,欧美多国持续放宽疫情管制,美国和英国汽油需求均出现复苏。供需两端基本都在传出积极消息,唯一的问题就在于部分观点担心油价涨势偏快,或有一定的回调空间。

本周西北地区甲醇企业销售顺畅,多数企业仓库存储上的压力不大,部分厂家停售,目前西北烯烃企业采购量可观,厂家积极上调甲醇价格。预计下周甲醇市场西北地区小幅反弹,届时外采甲醇制聚乙烯企业,其生产所带来的成本将存在增加预期。

截止5月21日,棚膜价格8500元/吨,熔指1线元/吨,棚膜与线元/吨,价差较上周增加。地膜价格7200元/吨,熔指2线元/吨。地膜与线元/吨,价差较上周减少。农膜需求淡季,零星订单,利润有限,企

业运营成本高,维持企业支出为主。(注:隆众农膜网已正式上线,农膜相关分析请从农膜周报查阅,给您造成不便请见谅)