汽车连接器是在电路内被阻断处或孤立不通的电路之间,架起沟通的桥梁,从而使电流流通,使电路实现预定的功能。汽车连接器的四大基本结构组件为接触件、外壳(视品种而定)、绝缘体、附件。

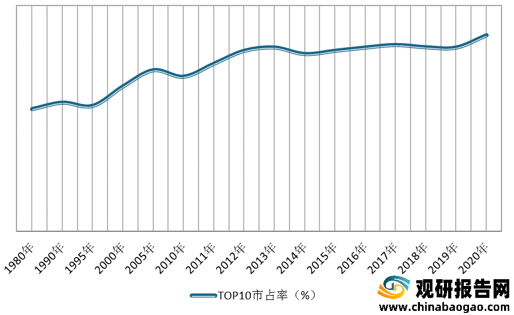

全球汽车连接器处于稳步上升期,行业向好发展吸引了众多参与者。从行业集中度来看,连接器厂商和客户的战略合作伙伴关系相对来说比较稳定,前10大连接器厂商的市场占有率从1980年的38.0%提高至2020年的60.8%。前10大连接器厂商的市场占有率提升主要因为其拥有足够的资金和较强的研发能力,并通过自身成长和外延并购持续提高市场占有率。如泰科、安费诺、莫仕分别收购了25、49、27家公司,CR3从1999年的29.4%提升至2017年的35.3%。

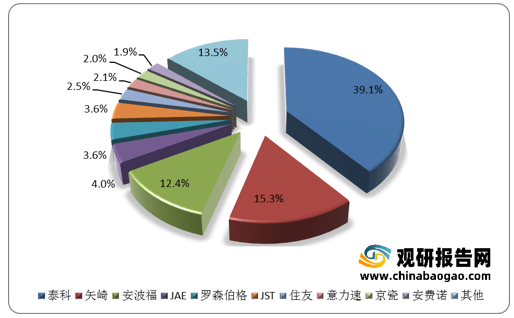

从竞争格局来看,2019年全世界汽车连接器厂商TOP10中,以美国、日本企业为主。多个方面数据显示,泰科、矢崎、安波福总市占率超60%。中国由于国内汽车连接器行业起步较晚,发展起点相比来说较低,在国际上的市占率有待提高。

随着中国制造业的发展,本土汽车连接器厂商如中航光电、瑞可达、永贵电器、航天电器、电连技术等快速崛起,凭借长期的研发投入形成了较强的工艺控制与成本控制能力,借力国产车厂,贴近客户且快速响应,快速形成了规模优势,在制造成本、产品的质量上已经具有较强的市场竞争力。

从高压连接器来看,高压连接器的核心技术体现在载流能力、温升、插拔寿命、防护等级等电气、机械以及环境性能指标。目前中国厂商已打破高压连接器的技术壁垒。对比泰科、安费诺、罗森伯格、中航光电、瑞可达、航天电器6家公司的高压连接器产品,额定电流、标称电压、工作时候的温度、防护等级等各方面性能指标趋同。

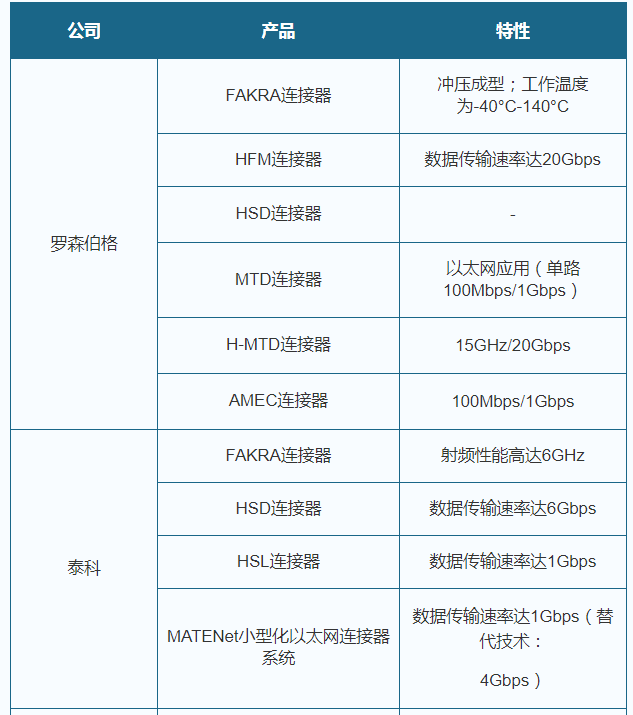

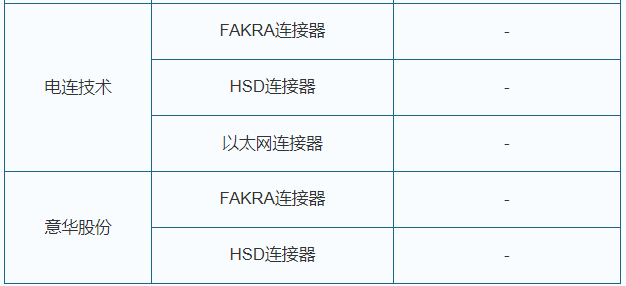

从高速连接器来看,尽管国内厂商相较罗森伯格、泰科等国际巨头仍有很大的差距,但国内厂商有望借国内新能源强劲势头和持续不断的研发投入追赶国外厂商。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。